复制

复制摘要:

· 美国复苏放缓,5月可能是加息终点;

· 中国经济复苏较好;

· 资产配置:我们建议A股增持,美债增持,国债标配,黄金标配,港股标配,原油标配,REITs标配,美股低配。重点关注雪球;板块方面关注中字头、房地产、TMT、医药、高端制造以及国产替代板块;

· 风险提示:市场存在波动性因素

正文

一、美联储可能是最后一次加息

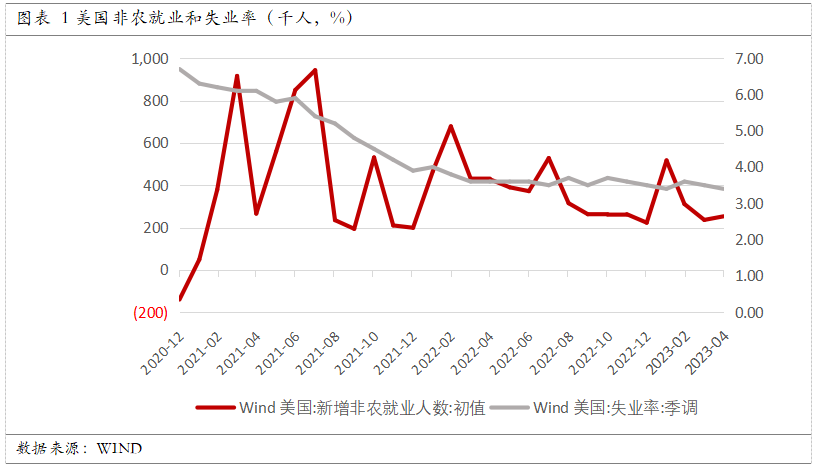

美国公布4月最新就业数据。其中新增非农就业人口42.8万,超出市场预期;劳动参与率为62.2%,低于市场预期;失业率为3.6%,不及市场预期,平均时薪同比增长5.5%,符合市场预期,但环比增长0.3%,不及市场预期。

可见,美国经济复苏程度有所减缓,且众多美国公司的裁员潮显示经济或有隐患。

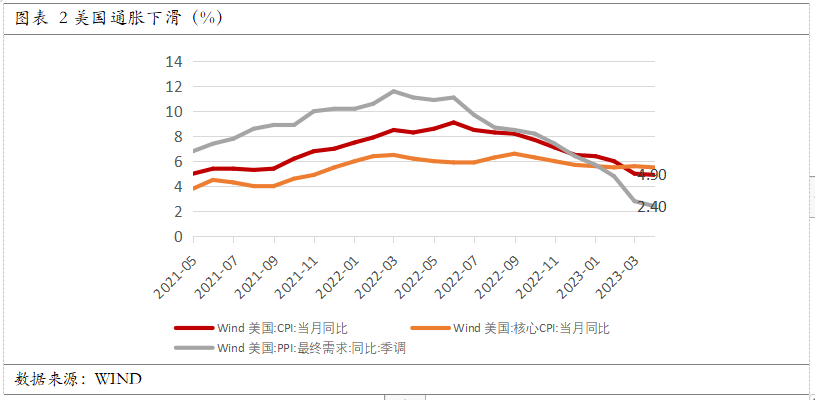

美国4月 CPI 同比上升4.9%,连续第10次下降,为2021年4月以来最小同比涨幅,预期5%,前值5%;CPI 环比上涨0.4%,预期值0.4%,前值0.1%。

具体来看,能源(和汽油)是下行的主要动力,而住房成本仍然很高,4月份环比上升了0.4%,此前3月环比上涨0.6%。4月份的租户租金指数环比上升了0.6%,而业主等价租金指数环比上涨0.5%,离家住宿的指数在4月份环比下降了3.0%,此前连续四个月上行。

能源指数同比下降了5.1%,而食品指数在过去一年中增长了7.7%,4月份扣除食品和能源的所有项目的指数环比上升了0.4%,与3月份相同。不包括波动较大的能源和食品的核心 CPI 较上月小幅放缓,同比上升5.5%,与预期持平,前值5.6%;环比上升0.4%,预期0.4%,前值0.4%。

美联储最爱“超级核心通胀”,(剔除住房的核心服务通胀)同比增速降至5.16%,创2022年5月以来最低。在4月份其他上升指数中,二手车和卡车的指数同比上升了4.4%,机动车保险的指数上升了1.4%。娱乐、家庭设备和操作、个人护理、服装和教育的指数也有所上升。

通胀下降速度较好,显示美联储加息获得成效,但住房价格的高企成为下一个需要解决的影响经济的问题。

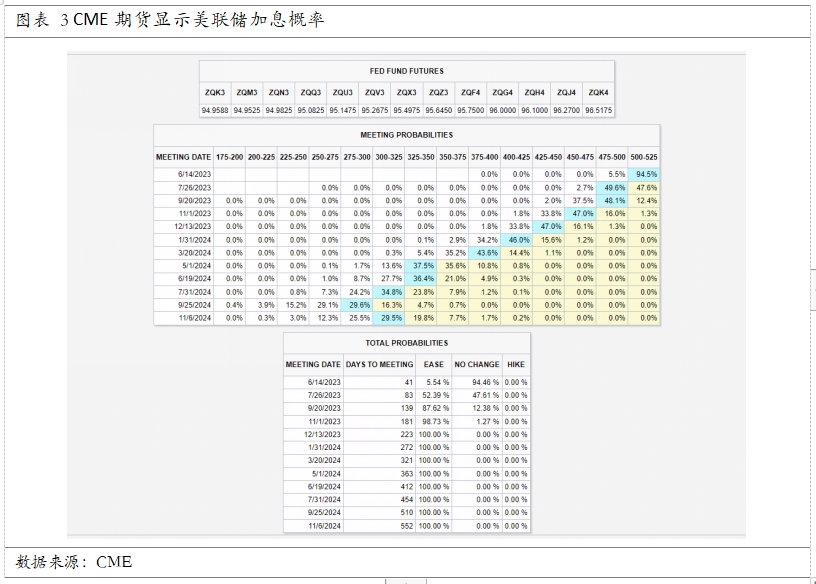

北京时间5月5日凌晨2点,美联储公布 FOMC 会议决议:5月加息50个基点至0.75%-1.0%;6月开始缩表,初始缩减规模为每月300亿美元国债、175亿美元 MBS,3个月后达到每月600亿美元国债、350亿美元 MBS 的上限。

此次美联储加息可能是本轮加息的最后一次,虽然鹰派,后续转鸽预期强烈,可能保持高利率一段时间后,在今年年底最快开启降息。

总的来说,美国整体经济是放缓的。

二、中国经济复苏良好

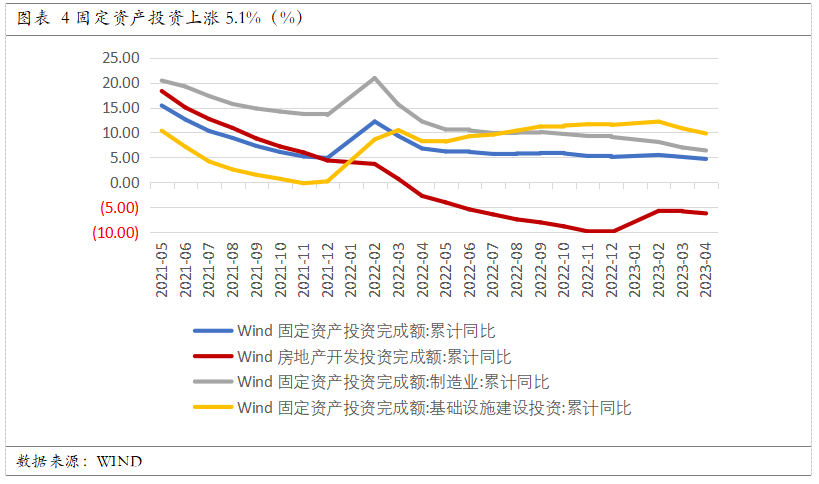

1. 1—4月固定资产投资维持较高水平,工业投资和基建增长较快

1—4月份,全国固定资产投资(不含农户)147,482亿元,同比增长4.7%(按可比口径计算,详见附注7)。其中,民间固定资产投资79570亿元,同比增长0.4%。从环比看,4月份固定资产投资(不含农户)下降0.64%。 分产业看,第一产业投资3199亿元,同比增长0.3%;第二产业投资45675亿元,增长8.4%;第三产业投资98609亿元,增长3.1%。第二产业中,工业投资同比增长8.3%。其中,采矿业投资下降2.2%,制造业投资增长6.4%,电力、热力、燃气及水生产和供应业投资增长24.4%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%。其中,铁路运输业投资增长14.0%,水利管理业投资增长10.7%,道路运输业投资增长5.8%,公共设施管理业投资增长4.7%。

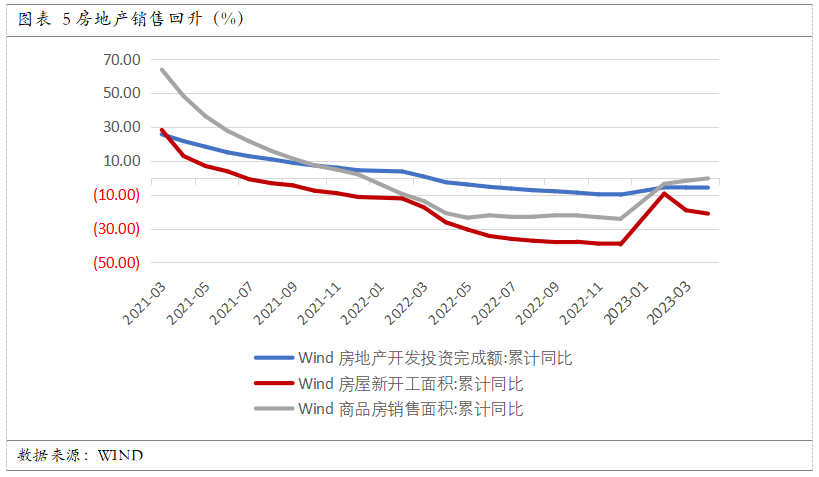

从房地产开发投资完成情况看来,1—4月份,全国房地产开发投资35514亿元,同比下降6.2%(按可比口径计算);其中,住宅投资27072亿元,下降4.9%。

1—4月份,房地产开发企业房屋施工面积771271万平方米,同比下降5.6%。其中,住宅施工面积542968万平方米,下降5.9%。房屋新开工面积31220万平方米,下降21.2%。其中,住宅新开工面积22900万平方米,下降20.6%。房屋竣工面积23678万平方米,增长18.8%。其中,住宅竣工面积17396万平方米,增长19.2%。

从商品房销售和待售情况看来,1—4月份,商品房销售面积37636万平方米,同比下降0.4%,其中住宅销售面积增长2.7%。商品房销售额39750亿元,增长8.8%,其中住宅销售额增长11.8%。

4月末,商品房待售面积64487万平方米,同比增长15.7%。其中,住宅待售面积增长15.4%。

从房地产开发企业到位资金情况来看,1—4月份,房地产开发企业到位资金45155亿元,同比下降6.4%。其中,国内贷款6144亿元,下降10.0%;利用外资12亿元,下降69.6%;自筹资金12965亿元,下降19.4%;定金及预收款15925亿元,增长4.0%;个人按揭贷款8222亿元,增长2.5%。

从房地产开发景气指数来看,4月份,房地产开发景气指数为94.78。 进入春季旺季后,叠加疫情放松管理,房地产市场交投有所活跃,使得房地产销售数据好转,后续能否持续有待进一步观察。

2. 经济复苏,社零改善

4月份,社会消费品零售总额34910亿元,同比增长18.4%。其中,除汽车以外的消费品零售额31290亿元,增长16.5%。1-4月份,社会消费品零售总额149833亿元,同比增长8.5%。其中,除汽车以外的消费品零售额135719亿元,增长9.0%。

餐饮等接触型消费继续大幅回升。4月份,商品零售31159亿元,同比增长15.9%,餐饮收入3751亿元,增长43.8%。1-4月份,商品零售133945亿元,同比增长7.3%;餐饮收入15888亿元,增长19.8%。

整体数据呈现复苏,必选消费保持稳定。4月当月整体必选消费保持稳定,粮油食品4月同比增长1%,相较上月继续放缓。4月石油类消费增速受海外供给影响,整体4月同比上涨13.5%。整体基本生活类商品零售继续保持稳定增长。

可选消费复苏加快,黄金珠宝、汽车数据亮眼。上一年基数较低,可选消费数据恢复弹性较大,当前市场供给不断优化,消费热点逐步拓展,升级类商品消费需求不断释放。4月份,限额以上单位金银珠宝类商品零售额增长44.7%。4月汽车销售数据同比好转,受去年低基数影响,4月同比上涨38%。另一方面,地产产业链数据有所反弹,地产产业链开始复苏,4月家居商品零售额同比为3.5% ,家电零售额进一步回升至4.7%。房屋竣工面积同比增长18.8%,进一步扭转了此前下降的趋势。

消费好转趋势将进一步明确,在去年低基数的背景下,社零数据有望进一步回升。当前必选消费表现进一步稳定,可选消费也进一步回暖。从数据上来看,由于上一年基数较低,目前居民消费意愿仍待增强,消费条件还需提升改善,消费市场恢复基础仍需巩固。伴随着节假日、线下交流场景的复苏,短期黄金珠宝数据增长明确,餐饮渠道恢复明确,中长期看好餐饮复苏带来的相关产业链机会,可选消费可关注黄金珠宝、化妆品等高增长的赛道,持续关注地产产业的恢复情况。

3. 社会融资持续活跃

4月社会融资规模增量为1.22万亿元,比上年同期多2729亿元。其中,对实体经济发放的人民币贷款增加4431亿元,同比多增729亿元;对实体经济发放的外币贷款折合人民币减少319亿元,同比少减441亿元;委托贷款增加83亿元,同比多增85亿元;信托贷款增加119亿元,同比多增734亿元;未贴现的银行承兑汇票减少1347亿元,同比少减1210亿元;企业债券净融资2843亿元,同比少809亿元;政府债券净融资4548亿元,同比多636亿元;非金融企业境内股票融资993亿元,同比少173亿元。

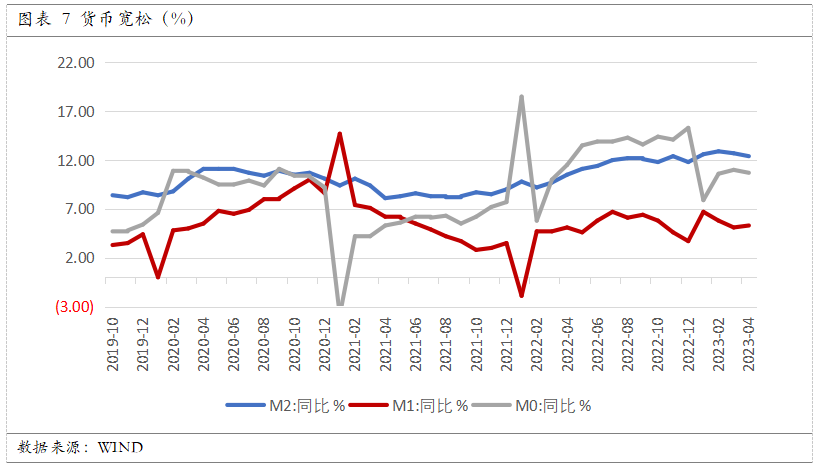

4月,广义货币(M2)余额280.85万亿元,同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。狭义货币(M1)余额66.98万亿元,同比增长5.3%,增速比上月末和上年同期均高0.2个百分点。流通中货币(M0)余额10.59万亿元,同比增长10.7%。当月净投放现金313亿元。

贷款业务恢复,同时M2的持续扩张为实体经济融资提高了良好的环境。随着经济复苏的持续推进,预计社会融资部分继续向好发展。

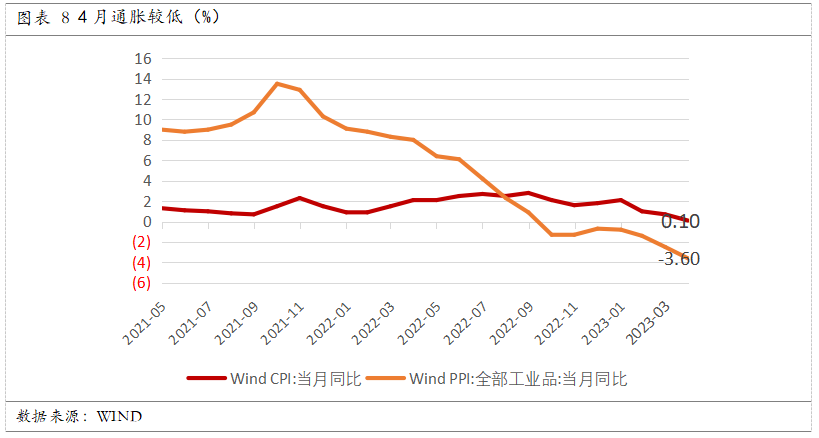

4. CPI 低位,PPI 负值加大

4月 CPI 同比上涨0.1%,预期0.4%,前值0.7% ;3月核心 CPI 同比涨0.7%,前值涨0.7%。4月 PPI 同比下降3.6%,预期降3.3%,前值降2.5%。

4月份,市场供应总体充足,消费需求逐步恢复,CPI 环比下降0.1%,同比上涨0.1%。扣除食品和能源价格的核心 CPI 环比由上月持平转为上涨0.1%,同比上涨0.7%,涨幅与上月相同。

受上年同期对比基数较高,CPI 同比回落较多,涨幅比上月回落0.6个百分点。其中,食品价格上涨0.4%,禽肉类、鲜果、食用油和猪肉价格分别上涨6.7%、5.3%、4.8%和4.0%,涨幅均有回落;鲜菜价格下降13.5%,降幅扩大2.4个百分点。当前生猪产能充足,叠加消费淡季影响,4月猪肉价格环比回落3.8%。

非食品中,工业消费品价格下降1.5%,降幅扩大0.7个百分点,主要是能源价格回落较多,其中汽油和柴油价格分别下降10.6%和11.5%,降幅分别扩大4.0和4.2个百分点。出行带动服务业上涨。服务价格上涨1.0%,涨幅扩大0.2个百分点,其中出行类服务恢复较好,飞机票、宾馆住宿、旅游和交通工具租赁费价格涨幅在7.2%—28.7%之间 。

2023年5月CPI同比将继续保持温和,经济需求仍然需要进一步提振。天气变热,5月猪肉价格环比有望进一步回升。现阶段,考虑到上年高基数,预计5月通胀继续保持温和,当前通胀给予国内货币政策很大发挥空间,期待国内在经济持续恢复运行的背景下,加大政策刺激力度。

4月份,受国际大宗商品价格波动、国内外市场需求总体偏弱及上年同期对比基数较高等因素影响,PPI 环比下降0.5%,同比下降3.6%。生产资料价格下降4.7%,降幅扩大1.3个百分点;生活资料价格上涨0.4%,涨幅回落0.5个百分点。

上年同期石油、黑色金属等行业对比基数走高,石油和天然气开采业价格下降16.3%,降幅扩大0.6个百分点;黑色金属冶炼和压延加工业价格下降13.6%,降幅扩大2.6个百分点;煤炭开采和洗选业价格下降9.3%,降幅扩大6.1个百分点;有色金属冶炼和压延加工业价格下降8.6%,降幅扩大0.6个百分点。国内基建方面,钢材、水泥等行业供应整体充足,但需求不及预期,黑色金属冶炼和压延加工业价格环比上月下降1.0%,水泥制造价格环比上月下降0.1%。

前4个月 PPI 同比降幅也在不断扩大,已降至2020年6月以来最低水平。由于国际大宗商品价格回落以及国内需求端支撑不足,预计二季度 PPI 同比将持续回落。当前美联储已经进入加息尾声,预计未来 PPI 波动外部掣肘减弱,整体降幅将有所收敛。

预计5月 CPI 将继续保持温和,PPI 继续在负值区间运行。整体年内不太可能突破政府工作报告中3%的通胀控制目标。当前国内政策需加大支出力度、加快支出进度,形成基建实物工作量,巩固经济复苏势头,现阶段 CPI-PPI 剪刀差仍为正,国内需求复苏。

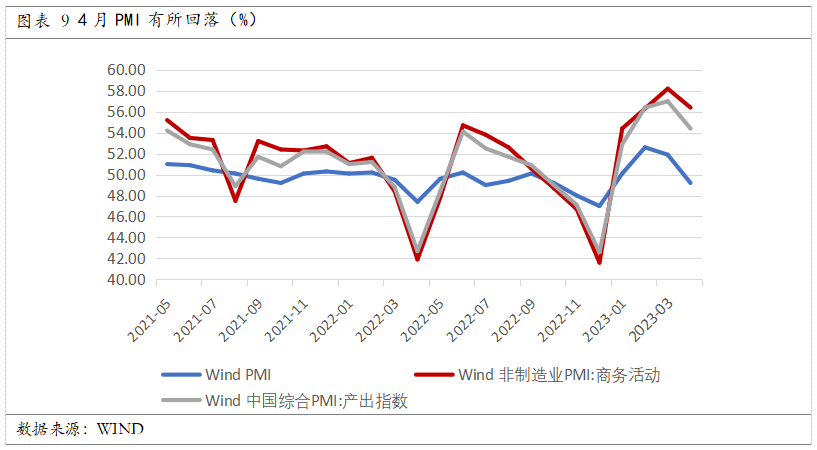

5. 前期基数大拖累,PMI 景气度有所减弱

4月份,制造业采购经理指数(PMI)为49.2%,比上月下降2.7个百分点,低于临界点,制造业景气水平回落。

4月份,非制造业商务活动指数为56.4%,比上月下降1.8个百分点,高于临界点,非制造业保持较高景气水平。分行业看,建筑业商务活动指数为63.9%,比上月下降1.7个百分点。服务业商务活动指数为55.1%,比上月下降1.8个百分点。从行业看,铁路运输、航空运输、住宿、电信广播电视及卫星传输服务、文化体育娱乐等行业商务活动指数位于60.0%以上高位景气区间;房地产、居民服务等行业商务活动指数低于临界点。

今年1-3月 PMI 反弹明显,构成了较高的基数,因此4月有所回落不代表步入衰退。受市场需求不足影响,后续PMI较难持续形成大幅扩张态势。

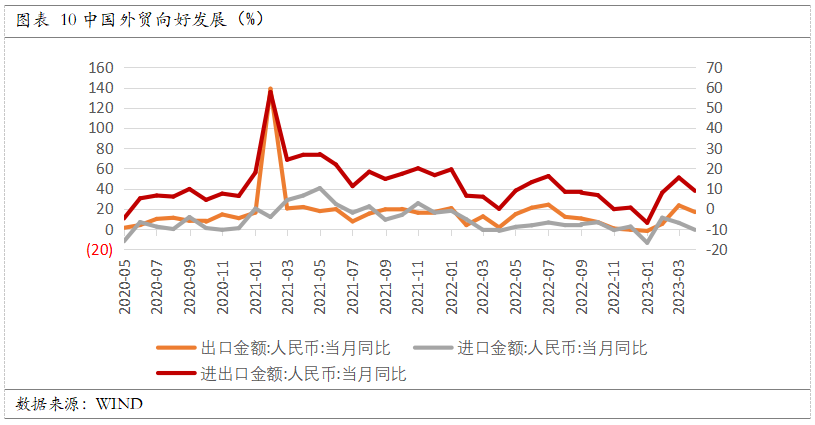

6. 出口向好发展

今年前4个月我国货物贸易进出口总值13.32万亿元,同比增长5.8%,增速较一季度的4.8%加快1个百分点,其中4月单月进出口3.43万亿元,增长8.9%。在外部环境复杂严峻的条件下,我国外贸韧性得到彰显。

从出口产品看,前4个月,我国出口机电产品4.44万亿元,同比增长10.5%,占出口总值的57.9%。其中,受新能源车出口拉动,汽车出口同比增长120.3%。在保持传统机电产品出口优势下,新能源车成为我国出口的又一主要品种,未来空间较大。

从贸易伙伴看,前4个月,东盟为我国第一大贸易伙伴,进出口总值为2.09万亿元,增长13.9%,占我国外贸总值的15.7%。欧盟为我国第二大贸易伙伴,进出口为1.8万亿元,增长4.2%,增速较一季度加快2.2个百分点。我国对美国和日本进出口则分别下降4.2%和下降2.6%。

此外,同期,我国对“一带一路”沿线国家合计进出口4.61万亿元,同比增长16%。其中,对哈萨克斯坦等中亚五国,沙特阿拉伯等西亚北非国家进出口分别增长37.4%和9.6%,部分弥补了传统市场需求不振带来的影响。随着中国与中亚联系愈加紧密,未来向中亚出口有望继续提升。

三、6月大类资产配置建议

综合来看:

美国复苏放缓,住房指数较高,但通胀下滑情况较好;美联储可能是最后一次加息。国内经济基本面复苏较好,企业盈利转好,看好 A 股长期配置价值。

6月大类资产配置建议具体如下:

风险提示:市场存在波动性因素

*本文为作者个人观点,不构成投资建议。

文章来源:应许留白公众号