复制

复制摘要:

· 美国经济复苏放缓,CPI 得到控制,加息大概率最后一次;

· 中国经济复苏较好,上半年增长5.5%;基建投资仍高,餐饮消费复苏较好,汽车出口较好,人民币走强;

· 资产配置:我们建议A股标配,美债高配,美股标配,国债标配,黄金标配,港股标配,原油标配,REITs 标配。重点关注量化;板块方面关注中特估、TMT、医药、高端制造、新能源以及国产替代板块;

· 风险提示:市场存在波动性因素

一、美联储可能是最后一次加息

7月7日周五,美国劳工统计局公布数据显示,美国6月非农新增就业20.9万人,远低于预期的22.5万人,由于5月份数据从33.9万人下修至30.6万人,6月新增就业人数创下2020年12月以来最低纪录。

虽然新增非农减少,但存量失业人口基数也较小,所以非农数值的下降不代表美国经济已经衰退。从失业率来看,6月失业率从5月下降0.1个百分点至3.6%,与预期持平。

美国6月份消费者价格指数同比3%,涨幅远低于2022年6月份的9.1%的近期峰值,也低于5月份的4%。通胀率上一次接近3%是在2021年3月。

具体来看,当月住房成本同比上涨7.8%,环比上涨0.4%,仍然是物价上涨的主要驱动因素;能源成本同比下降16.7%,环比上涨0.6%;食品价格同比上涨5.7%,环比上涨0.1%。美国目前购房利率仍高,置换需求的供应量较小,以及租金较高,成为 CPI 坚挺的支撑。美联储关注的剔除住房的核心服务 CPI 同比跌至3.93%,创2022年1月以来最低,说明通胀控制情况较好。

北京时间7月27日召开美联储 FOMC 会议,大概率宣布加息 25bp,这也可能是本轮加息的最后一次。

总的来说,美国整体经济是放缓的,但通胀控制较好,加息即将结束,后续进入平稳阶段。

二、中国经济复苏良好

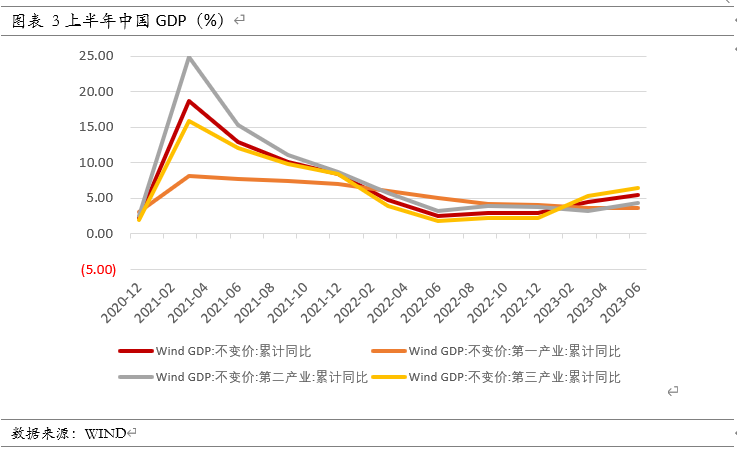

1. 上半年 GDP 增长5.5%

上半年国内生产总值(GDP)593,034亿元,按不变价格计算,同比增长5.5%,比一季度加快1个百分点。

国家统计局新闻发言人付凌晖当日在国新办发布会上说,分季度看,一季度 GDP 同比增长4.5%,二季度增长6.3%。从环比看,二季度 GDP 增长0.8%。去年二季度因基数较低,所以今年二季度增长较高,同时也反映了中国复苏程度较好。

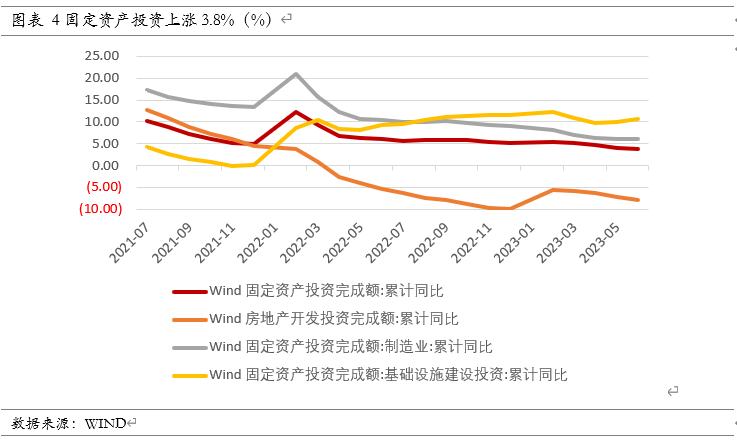

2. 固定资产投资中基建维持较高水平

上半年,全国固定资产投资(不含农户)243,113亿元,同比增长3.8%。其中,民间固定资产投资128,570亿元,同比下降0.2%。从环比看,6月份固定资产投资(不含农户)增长0.39%。

分产业看,第一产业投资5152亿元,同比增长0.1%;第二产业投资74,839亿元,增长8.9%;第三产业投资163,123亿元,增长1.6%。

第二产业中,工业投资同比增长8.9%。其中,采矿业投资增长0.8%,制造业投资增长6.0%,电力、热力、燃气及水生产和供应业投资增长27.0%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.2%。其中,铁路运输业投资增长20.5%,水利管理业投资增长9.6%,道路运输业投资增长3.1%,公共设施管理业投资增长2.1%。

上半年,全国房地产开发投资58,550亿元,同比下降7.9%;其中,住宅投资44,439亿元,下降7.3%。

上半年,房地产开发企业房屋施工面积791,548万平方米,同比下降6.6%。其中,住宅施工面积557,083万平方米,下降6.9%。房屋新开工面积49,880万平方米,下降24.3%。其中,住宅新开工面积36,340万平方米,下降24.9%。房屋竣工面积33,904万平方米,增长19.0%。其中,住宅竣工面积24,604万平方米,增长18.5%。

上半年,商品房销售面积59,515万平方米,同比下降5.3%,其中住宅销售面积下降2.8%。商品房销售额63,092亿元,增长1.1%,其中住宅销售额增长3.7%。

上半年,房地产开发企业到位资金68,797亿元,同比下降9.8%。其中,国内贷款8691亿元,下降11.1%;利用外资28亿元,下降49.1%;自筹资金20,561亿元,下降23.4%;定金及预收款24,275亿元,下降0.9%;个人按揭贷款12,429亿元,增长2.7%。

6月份,房地产开发景气指数(简称“国房景气指数”)为94.06。

二季度房地产成交较低,未来期待政策释放。

3. 6月社零放缓,暑假来临刺激出行等消费

上半年,社会消费品零售总额227,588亿元,同比增长8.2%。其中,除汽车以外的消费品零售额205,178亿元,增长8.3%。

6月社会消费品零售总额39,951亿元,同比增3.1%,预期3.5%,前值12.7%。上半年,社会消费品零售总额227,588亿元,同比增长8.2%。其中,除汽车以外的消费品零售额205,178亿元,增长8.3%。

6月餐饮零售等消费增幅较上月有所放缓。6月份,商品零售35581亿元,同比增长1.7%,餐饮收入4371亿元,增长16.1%。上半年,商品零售203259亿元,同比增长6.8%;餐饮收入24329亿元,增长21.4%。

必选消费继续保持稳定,受上年基数影响,石油产品下滑2.2%。

去年6月上海解封,基数抬高,必选增速相较去年同期有所放缓。6月石油类消费增速同比下滑2.2%,受高基数背景下石油价格波动影响较大,粮油、烟酒均保持稳定增长。

可选消费复苏加快,黄金珠宝数据继续亮眼,汽车数据有所放缓。上一年基数较低,当前市场供给不断优化,消费服务热点逐步拓展,升级类商品消费需求不断释放。

6月份,整体黄金珠宝受益金价继续上行以及线下场景恢复下复苏回补催化,限额以上单位金银珠宝类商品零售额增长7.8%,延续上个月增长态势,整体黄金珠宝受益金价上行+复苏回补+新产品周期三重催化共振。

6月汽车销售数据开始放缓,去年低基数效益逐渐消失,叠加去年购置税相关利好政策,去年基数并不低,6月同比下滑1%。

另一方面,地产产业链数据有所反弹,地产产业链开始复苏,上半年房屋竣工面积累计增长19%,进一步扭转了2022年竣工下降的趋势。6月家居商品零售额同比为1.2% ,家电零售额进一步回升至4.8%。

6月社零数据较前几个月有所放缓,但可选为代表的消费及消费服务继续引领消费复苏。当前必选消费表现进一步稳定,可选消费也进一步回暖。

目前居民消费意愿仍待增强,居民消费能力仍在持续修复,消费市场恢复基础仍需巩固。受金价上涨、线下消费场景复苏,短期黄金珠宝数据增长明确。

7、8月为暑期旺季,看好消费人次数据高增的文旅赛道,上半年餐饮消费服务数据表现高增,中长期看好餐饮复苏带来的相关产业链机会。

总的来说,社零中的黄金、餐饮、文旅确定性较好。

4. 6月信贷回升

6月,社会融资规模增量为4.22万亿元,前值1.56万亿元。6月末社会融资规模存量为365.45万亿元,同比增长9%。6月,人民币贷款增加3.05万亿元,同比多增2296亿元。6月,人民币存款增加3.71万亿元,同比少增1.12万亿元。6月末,广义货币(M2)同比增长11.3%,狭义货币(M1)同比增长3.1%,M2-M1剪刀差为8.2%,较前值6.9%扩大。

从整个上半年看,人民币贷款增加15.73万亿元,同比多增2.02万亿元;人民币存款增加20.1万亿元,同比多增1.3万亿元;社会融资规模增量累计为21.55万亿元,比上年同期多4754亿元。

回升的社融说明经济活动复苏较好,M2缓慢回落,但整体保持宽松。

5. CPI 低位,PPI 负值加大

6月 CPI 同比持平,预期涨0.1%,前值涨0.2%;6月核心 CPI 同比涨0.4%,前值涨0.6%。

6月 PPI 同比降5.4%,预期降5%,前值降4.6%。

6月份,受猪肉价格下跌等因素影响,6月 CPI 继续回落,其中食品价格上涨2.3%,非食品价格下降0.6%;消费品价格下降0.5%,服务价格上涨0.7%。猪肉价格下降7.2%,降幅比上月扩大4.0个百分点。

除了6月是猪肉消费淡季的因素外,主要去年6月底猪价大涨,基数较高对于今年的猪肉价格影响较大。非食品价格下降0.6%,主要受国际油价下行影响,国内能源价格下降0.7%,降幅比上月扩大0.5个百分点。

6月份核心 CPI 同比上涨0.4%,涨幅比上月回落0.2个百分点。现阶段服务消费的需求补强仍难完全对冲工业和商品消费的弱复苏态势,服务价格由上月下降0.1%转为上涨0.1%,经济内生动力和社会有效需求仍需呵护。

受上年猪肉价格高基数影响,2023年7月 CPI 同比将继续保持温和,经济需求仍然需要进一步提振。由于上年高基数,预计7月通胀继续保持温和,仍期待国内在经济持续恢复运行的背景下,增加政策刺激。

6月份,PPI 下降5.4%,降幅比上月扩大0.8个百分点。其中,生产资料价格下降6.8%,降幅扩大0.9个百分点;生活资料价格下降0.5%,降幅扩大0.4个百分点。

受石油、煤炭等大宗商品价格继续回落及上年同期对比基数较高等因素影响,PPI 同比进一步下降。石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业、煤炭开采和洗选业价格降幅在14.9%-25.6%之间,且降幅均扩大。

另一方面,国内经济仍处于弱复苏,地产和建筑链条动能以及工业生产强度仍偏弱,黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业价格分别下降16.0%、7.2%,降幅分别收窄0.8、1.2个百分点。

前6个月 PPI 同比降幅不断扩大,由于国际大宗商品价格回落以及国内需求端支撑不足,预计二季度 PPI 同比将持续回落,6月同比跌幅大概率已经见底,当前美联储已经进入加息尾声,预计未来 PPI 波动外部掣肘减弱,整体降幅将有所收敛。

受上年高基数影响,预计7月 CPI 将继续保持温和,PPI 继续在负值区间运行。现阶段 CPI-PPI 剪刀差仍为正,国内需求仍然具备进一步复苏空间,短期看好具备下游需求优势的产业如服务业以及政策支持相关板块。

6. 前期基数大拖累,PMI 景气度有所减弱

6月份,制造业采购经理指数(PMI)为49%,比上月上升0.2个百分点,制造业景气水平有所改善。非制造业商务活动指数为53.2%,继续保持扩张态势。

综合 PMI 产出指数为52.3%,继续位于扩张区间,表明我国企业生产经营活动总体延续扩张态势。4月份,制造业采购经理指数(PMI)为49.2%,比上月下降2.7个百分点,低于临界点,制造业景气水平回落。

6月份,制造业 PMI 小幅回升,调查的21个行业中有12个环比上升,比上月增加4个,制造业景气水平总体有所改善。部分重点行业继续扩张。

装备制造业和高技术制造业 PMI 分别为50.9%和51.2%,比上月上升0.5和0.7个百分点,均连续两个月回升,行业扩张力度有所加大;消费品行业 PMI 为50.7%,行业运行稳定;高耗能行业PMI为46.6%,比上月上升0.8个百分点。

整体看来,制造业景气度一般,但高科技和高端制造板块持续高增,另外复苏后的服务业发展较好,预计持续增长。

7. 出口中汽车较好,人民币开启走强通道

今年6月,我国进出口双双下滑,贸易顺差继续收窄,对东盟、欧美日出口下滑,汽车出口显著增长,集成电路环比进口回暖,但同比仍下滑。

按美元计价,今年6月份我国进出口5000.2亿美元,同比下降10.1%。其中,出口2853.2亿美元,同比下降12.4%;进口2147.0亿美元,同比下降6.8%,贸易顺差706.2亿美元,收窄27.89%。今年前6个月我国进出口总值2.92万亿美元,下降4.7%,其中,出口1.66万亿美元,下降3.2%,进口1.25万亿美元,减少6.7%,贸易顺差4086.9亿美元,增长6.03%。

按人民币计价,今年6月,我国进出口总值3.49万亿元,同比下降6.0%。其中,出口总值1.90万亿元,同比下降8.3%,进口总值1.50万亿元,下降2.6%,贸易顺差4912.5亿元,收窄24.44%。今年前6个月,我国进出口总值20.10万亿元,同比扩大2.1%,其中出口总值11.46万亿元,同比扩大3.7%,进口总值8.64万亿元,同比收窄0.1%,贸易顺差2.82万亿元,扩大13.5%。

目前人民币汇率处于低位,有利于促进我国出口向好发展,而在下半年全球经济放缓的阶段,进出口较难恢复高增长。在出口品类中,中国造的汽车、尤其是新能源汽车有着较大的竞争优势,有望成为出口支撑主力。

因美联储加息将近结束,美元逐渐走软。

同时,为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5,于2023年7月20日实施。

参数下调意味着境内企业跨境融资敞口空间进行压缩,相应地将减少跨境资金流入、减少我国整体外债规模;参数上调,则是在扩大资本流入,其中包括境内机构借用外债空间进一步扩大等,属于跨境资金流动宏观审慎管理措施之一。本次调节后参数达到历史最高,有利于外资流入融资。消息公布后,人民币短线大涨300点。

人民币短期开始上涨,未来走强趋势几可确定。

三、8月大类资产配置建议

综合来看:美国复苏放缓,住房指数较高,但通胀下滑情况较好,美联储可能是最后一次加息。美债因流动性预期改变有望底部反转,美股也迎来预期改善。

国内经济基本面复苏较好,且 A 股估值较低,看好长期配置价值。

8月大类资产配置建议具体如下:

风险提示:市场存在波动性因素

* 本文为作者个人观点,不构成投资建议。

文章来源:应许留白公众号