复制

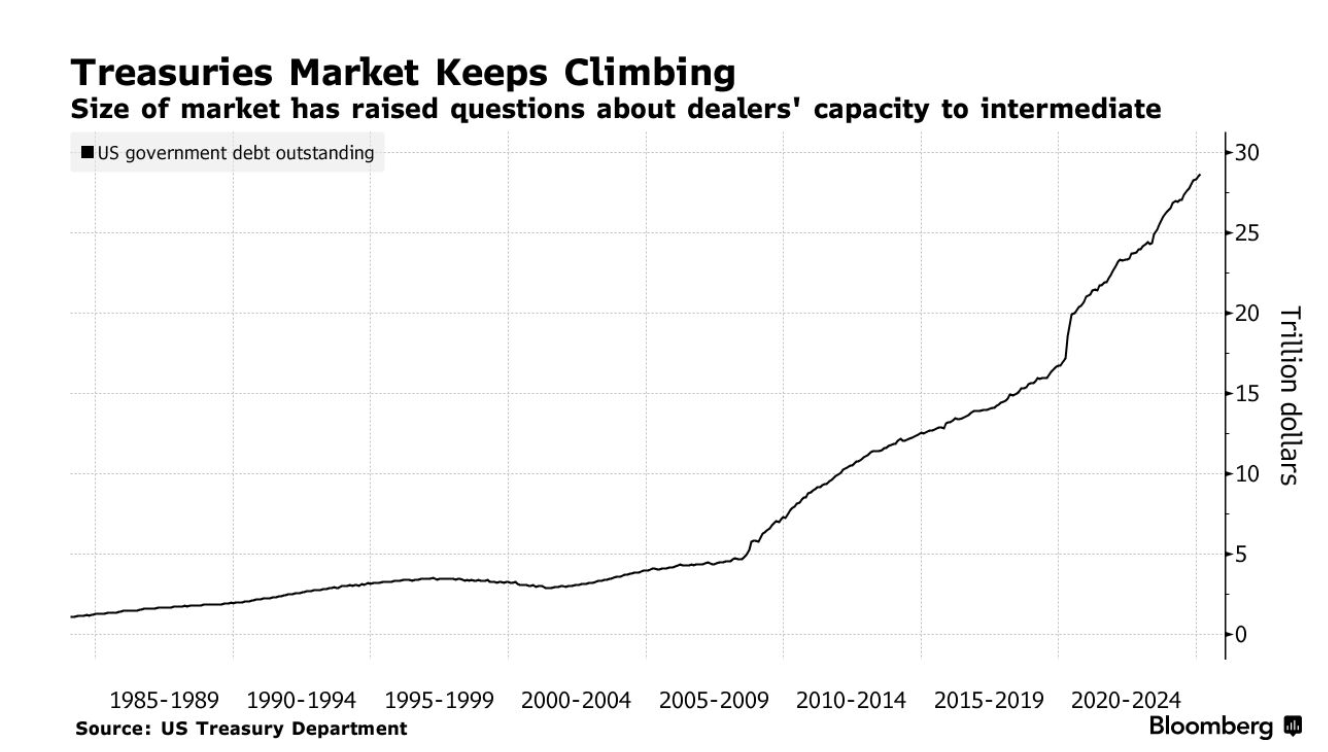

复制一个金融专家小组建议,美联储应设立一个紧急计划,在价值29万亿美元的美国国债市场发生危机时,平仓高杠杆对冲基金的交易。

该计划将涉及对冲债券购买,这将使美联储能够在不从国债市场移除“久期”、不模糊金融稳定操作与货币政策界限的情况下介入市场。

提议的“基差购买机制”将包括拍卖捆绑式基差组合包,允许美联储设定最低出价,从而限制道德风险,并将比直接购买国债提供更优雅的解决方案。

根据一个金融专家小组的建议,美联储应考虑设立一个紧急计划,在价值29万亿美元的美国国债市场发生危机时,平仓高杠杆对冲基金的交易。

专家们警告说,如果对冲基金价值约 1 万亿美元的套利交易出现大规模恶性平仓,不仅会扰乱国债市场,还会波及其他市场——这将需要美联储介入以确保金融稳定。2020年3月,在Covid 疫情初期危机期间,美国央行曾这样做过,当时它在几周内大规模直接购买了约1.6万亿美元的国债。

根据芝加哥大学的安妮·卡沙普(Anil Kashyap)、哈佛大学的杰里米·施泰因(Jeremy Stein,前美联储理事)、哈佛商学院的乔纳森·瓦伦﹙Jonathan wallen﹚以及哥伦比亚大学的约书亚·杨格尔(Joshua Younger)在布鲁金斯学会发表的一篇论文,介入的更好方式是通过对冲债券购买(在购买国债的同时卖出等量期货合约对冲,既注入流动性又避免扭曲期限溢价)。施泰因在周三晚间发布的论文简报会上对记者表示:“如果美联储再次倾向于购买,我们希望他们以对冲的方式进行。”作者在论文中写道,这种方法“可以成为美联储政策工具箱中的一个有价值的补充”。

需要解决的关键风险来源是所谓的“基差交易”,即对冲基金试图从国债与其衍生品(即期货)之间的微小价格差异中获利。卡沙普对记者表示,“这是一个相当集中的交易”,可能涉及10家或更少的对冲基金。

如果对冲基金需要迅速平仓,危险在于债券交易商可能无法处理突然激增的巨大交易量。2020年美联储不得不介入时,基差交易总额约为5000亿美元——仅为今天规模的一半。作者写道:“为了缓解交易商的压力,美联储只需站在平仓的另一方——购买国债,并通过卖出期货完全对冲这一购买即可。”

有了这样的“基差购买机制”,就可以避免交易商因其他活动(如为国债提供二级市场流动性或在回购协议市场中进行中介)受阻而面临的挤压。

论文承认,“救助对冲基金”会引发问题,包括道德风险,即该机制的存在可能会鼓励对冲基金承担更多风险。施泰因表示:“比较的基准不应该是‘没有道德风险’。”

这是因为2020年直接购买的例子已经是美联储记录的一部分。简单购买国债本身也有成本。美联储购买随时间成熟的证券并创造银行储备(这些储备带有隔夜利率),这会从国债市场中移除“久期”。作者强调,这可能会模糊金融稳定操作与货币政策之间的界限。

作者还指出,美联储大规模购买国债的成本还体现在美国央行向财政部汇款的减少上。美国央行仍在逐步退出2020-2022年期间的债券购买,即所谓的量化宽松。“购买是一种不优雅的方式,”卡沙普在周二的记者电话会议上说。“购买看起来很像QE,可能会影响期限溢价,”他指的是投资者对长期证券相较于滚动短期证券所要求的额外收益率。

作者建议通过拍卖捆绑式基差组合包,一级交易商提交他们打算出售的现金证券和打算购买的期货合约。然后,美联储可以为这些组合包设定最低投标价——通过强制对冲基金接受折价惩罚来限制道德风险。

政策区别

这四位专家表示,这个提议的做法为「市场支持」和「出于货币政策动机的QE」之间划定了清晰界限。另一个优势是该工具本质上可自我清算——无需考虑未来债券出售时点或新一轮量化紧缩计划的问题,它还能保护美联储免受利率风险的影响。

作者还认为,基差购买机制“与当前的公开市场操作相差不远”。美联储已通过常备便利或公开市场操作进行回购交易。论文指出,由于基差交易涉及即期买入和远期卖出,其“概念上与回购交易非常相似”,唯一区别在于买卖双方交易对手不同。

这种新工具的合法性”是一个重要问题,但超出了本次讨论的范围”,作者写道。

近年来,政策制定者提出了改善国债市场功能的建议,包括调整削弱交易商能力的银行监管规定、创建美联储可直接向对冲基金放贷的常备回购便利,以及对回购融资的国债购买设定最低保证金要求。国债和回购的中央清算强制规定将于2026年12月31日生效。

施泰因表示:“对冲基金处于非常激进的地位,基差的微小变动就可能将它们挤出市场。交易商似乎并未很好地准备好应对这种情况。”

作者:Alex Harris

Arthur Hayes 评论:体制内的经济学家们正在四处放出“QE非QE”的试探气球。美联储在按下真正的“Brrr”(印钞)按钮之前,正通过“聪明”的学术研究为自己披上“正当理由”的外衣。

编者按:

对冲基金大量增持美债,主要是用于美债基差交易。

基差交易是利用国债现货与期货价差的套利交易。若美债期货价格高于现货价格,随着期货交割日临近,期现价差一般会逐步收敛。对冲基金可以卖出美债期货(期货空头头寸),同时买入美债现货(现货多头头寸),以赚取价差收敛的收益。基差交易涉及三个市场:国债期货市场、国债现货市场和回购市场。基差交易会涉及回购市场,是由于期现价差很窄,需要通过非常高的杠杆来提高利润,加杠杆的主要方式是:以国债现货为抵押品在回购市场为交易融资(通常是每天滚续)。

对冲基金的美债基差交易盛行于2018-19年,在2020年规模大幅削减,去年下半年又“卷土重来”。第一,对冲基金持有的国债现货大幅增加。第二,对冲基金做空美债期货的头寸大幅增加。据CFTC持仓数据显示,去年下半年至今,杠杆基金在2年期、5年期和10年期的美债期货上新增了约8260亿美元的空头头寸、6769亿美元的净空头头寸(以名义本金计算),两者的绝对规模也均创下历史新高,目前,杠杆基金的期货空头头寸仍未出现下降趋势。第三,担保回购市场的成交量从去年下半年以来快速上升。值得注意的是,由于有关对冲基金的国债现货敞口和回购数据滞后且颗粒度不够细,无法确认基差交易的确切规模。

美联储为何担忧对冲基金基差交易的潜在风险?

正常时期,基差交易实际上有利于提高国债期现市场的流动性和定价效率。比如考虑为何2018-19年基差交易盛行?一是,2017年减税法案之后,美国赤字增加,国债供给增加;二是,需求端美联储缩表,而资管机构更愿意以期货多头来拉长久期(拉大期现基差),期货的杠杆属性可以节约成本和资产负债表空间。在上述条件下,基差交易应势兴起,一方面作为多头承接美债现货,一方面作为空头与资管机构期货多头做对手方。这一轮的情况,也大体相似。

但为何美联储担忧对冲基金是美债市场上的潜在风险?核心就是杠杆过高。高杠杆分别体现在回购市场和美债期货市场。

一方面,为增厚利润,对冲基金在回购市场加杠杆滚动融资,意味着其面临回购利率波动风险(比如2019年9月)。另一方面,美债期货市场自带高杠杆,美债期货价格大幅上涨(利率下行)或者交易所因担忧市场波动而提高最低保证金要求(比如2020年3月),意味着其面临保证金风险。虽然既有研究并不认为基差交易的解除是导致2020年3月美债市场流动性危机的原因,但其无疑加剧了市场波动。

当前对冲基金在美国国债基差交易(利用国债现货与期货的微小价差套利)上的押注高达1万亿美元,规模太大,已达2020年时的两倍(约1万亿美元),且集中在不到10家对冲基金手中。

美债利率波动大,MOVE指数处于较高水平,如果市场明显调整,触发基差交易快速解除(比如美债利率大幅回落或者再度提高保证金要求),抛售美债现货,将放大市场的利率波动和流动性压力。

若这些头寸被迫恶性平仓,不仅会瘫痪国债市场,还将波及其他金融领域,要求美联储进行干预以确保金融稳定。