复制

复制私人信贷行业在过去十年里最引以为傲的一个卖点,是它的“简单”和“耐心”。相比银团贷款市场中投资银行承销后再分售给一群陌生债权人的复杂结构,私人信贷的模式更直接:要么一只基金,要么一个由少数几家组成的财团,直接把钱借给一家公司。这种关系的紧密性,理论上能在企业出现问题时带来更高的回收率。但眼下,这个逻辑正面临一场前所未有的考验——而考验的源头,恰恰来自人工智能。

事情要从本世纪初那波轰轰烈烈的软件行业收购潮说起。彼时,托马·布拉沃、维斯塔资本等专注科技领域的私募股权公司发现了一个新逻辑:软件即服务公司虽然资产轻,但代码写好之后,获客的边际成本极低,而且一旦嵌入企业客户的工作流程,收入就变得格外稳定。于是,过去靠风险投资维持低杠杆的软件公司,开始被大举加杠杆收购,私人信贷基金则顺理成章地成为这笔生意的资金提供方。问题是,当估值被推高到离谱的程度,连没有盈利的公司都能轻松借到钱时,风险就已经埋下了。

现在,风险正在加速暴露。不是因为宏观经济出了问题,而是技术本身正在颠覆这些公司赖以生存的商业模式。人工智能的侵入,可能让企业级软件的价值被快速侵蚀。如果客户开始流失,一家轻资产公司能剩下什么?没有厂房、没有库存、没有设备,唯一的资产是知识产权、客户关系和一堆代码。这些东西在业务景气时价值连城,但在企业陷入困境时,变现的难度远超想象。橡树资本的看法是,有些软件公司在AI面前要么活,要么死,几乎没有中间状态,而一旦死掉,回收率会“问题重重”。

数据正在印证这种担忧。从阿波罗全球管理公司的分析来看,一笔贷给普通中小型软件公司的私人信贷贷款,每美元可能只能收回20到40美分。这远低于行业过去惯常的预期。惠誉的数据也显示,虽然大多数直接贷款机构在违约后能收回超过四分之三的本金,但在多个案例中,回收率低得惊人。更令人不安的是,KBRA的分析指出,私人信贷基金在违约前12个月往往比银团贷款人更乐观,但等到违约真正发生时,它们的隐含回收率反而更差。

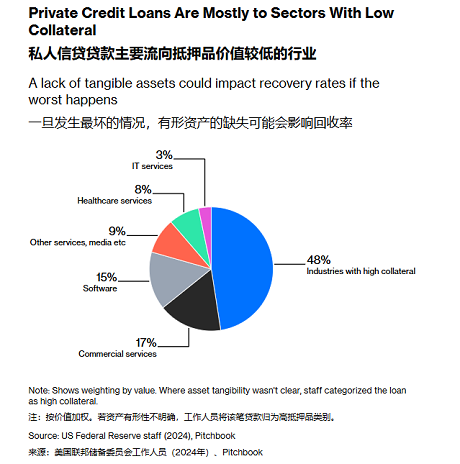

这背后的结构性问题,远比个别公司的经营失误更深层。美联储2024年的一项研究显示,按价值计算,超过一半的私人信贷贷款流向了“抵押资产或有形资产相对较少”的行业,其中软件、商业服务和IT服务合计占比超过三成。换句话说,这个行业把自己大量押注在了一个“没有东西可以拿来抵押”的领域。安联研究的策略师直言,这种债权“提供的下行保护比资产密集型行业要少”。当一家软件公司的客户因为AI而流失,债权人能做的其实很有限——没有机器可以拍卖,没有库存可以清算,甚至连知识产权在破产清算中能卖出什么价格,都充满变数。

从某种意义上说,私人信贷正在承受自己“成功”带来的反噬。过去十年,为了争夺交易,这个行业在某种程度上复制了银团贷款市场的那些毛病。原本标榜“契约保护更严格”的直接贷款机构,也在竞争压力下接受了更宽松的条款,允许借款人推迟现金利息支付,把问题往后推。花旗的研究团队直言,私人信贷在回收率上的传统优势“正在被侵蚀”。中型市场贷款的五年滚动回收率曲线,正在和大型企业贷款的曲线慢慢靠拢——这在十年前几乎不可想象。

当然,私人信贷的结构性优势并没有完全消失。相比银团贷款市场,私人信贷的债权人数量更少,协调起来更容易;如果私募股权所有者有足够的股权在里头——目前在美国中型公司的收购中,股权占比已经超过一半——他们也有强烈的动机继续输血,而不是直接放弃。一些大型直接贷款机构还设立了内部重组团队,专门处理问题资产。这些因素确实能在一定程度上缓冲损失。

但问题是,当AI带来的不是周期性的需求波动,而是商业模式本身的毁灭时,这些缓冲手段还能起多大作用。雷蒙德·詹姆斯的研究观点认为,如果轻资产业务的基本情况彻底出问题,复苏可能会非常艰难。这句话背后的潜台词是,私人信贷行业过去赖以生存的回收逻辑,正在被技术变革改写。那些曾经被视作“稳定”的软件公司,可能在一夜之间变成价值黑洞。而私人信贷基金手上的“优先有担保债权”,在没有实体资产作保的情况下,更像一张写满不确定性的白条。

私人信贷的黄金时代,很大程度上建立在两个前提之上:一是有足够的有形资产可以追回,二是借款人所在的行业足够稳定。AI正在同时动摇这两个前提。这个行业会不会在这场技术变革中遭遇一次真正的“清算”,现在还没有人敢下定论。但有一点已经很清楚:当“软件正在吞噬世界”这句老话反过来被AI吞噬时,那些把钱借给软件公司的人,必须重新算一算自己到底能拿回多少。