复制

复制上周,“不确定性”似乎是华尔街的关键词。不确定性这个,不确定性那个,无论你看向哪里,讨论的都是不确定性。

我们应该比起不确定性更担心确定性。

不确定性似乎给了多头一些勇气,他们似乎声称所有人都看空,但我在今天的报告中几乎看不到这方面的证据(我们将在今天的报告结尾处理这个问题)。

4月2日现在被指定为“解放日”。

大概在“解放日”那天,我们将对美国的关税策略获得“确定性”,然后市场就可以“反弹”,因为我们现在有了“确定性”和一个计划。

尽管这如果成真会很好,但有很多理由让人怀疑“确定性”会是一件好事。这让我非常想起在全球金融危机和欧洲债务危机期间的交易情景。市场会关注某个问题,政府(或央行)最终会着手解决那个问题或担忧。然而,救市反弹(如果有的话)通常是温和的,因为市场已经转向下一个问题。

如果“解放日”被淡化,我可能会更积极地承担风险,但就目前而言,我们所获得的“确定性”可能会迫使我们认真思考,我怀疑许多人会开始倾向于认为市场有更多的下行风险,即使这些计划长期来看能够成功(我认为这是一个很大的“如果”)。

我们已经有一些证据表明计划不够周密

我们可以指出很多事情,但让我们只看看与加拿大和墨西哥的关税。

关税原本将全面定为25%,但能源关税仅为10%(这有些道理,尽管如果你从加拿大的能源出口中减去美国对加拿大的出口总额,加拿大实际上是对美国的净进口国,但我们可以忽略这一点)。

几乎立刻,汽车行业就被豁免了。任何对北美汽车行业稍有了解的人都能预见到这一点。然而政府没有预见到。

不久之后,凡是符合USMCA(《美墨加协定》)标准的都被豁免了。由于这是一个相当新的协议,并且是由现任总统签署的,这个豁免似乎合情合理。为什么一开始没发现这一点呢?

美国农业部加速向农业生产者提供100亿美元的直接经济援助。我错过了3月18日的这个声明。农业部长罗林斯给出的理由是“生产者正面临更高的成本和市场不确定性”。成本是什么?举一个例子,在众多可能性中,我们来看看钾肥。使用Grok(因为它似乎最有可能被政府使用或与之对齐),结果显示美国约90%的钾肥是进口的,其中85%到90%来自加拿大。

这援助难道只是循环流动吗?农民向政府支付关税(是的,进口商确实需要支付关税),然后这些钱通过系统运转,最终通过援助返还给农民?但关税的目的不是为了筹集资金吗?DOGE(政府效率部门)的目标不是削减政府支出吗?我并不是说这些有什么错,但看起来似乎可以有更好的规划。

美国国内有多少钾肥可用?我不知道,也不知道成本是多少。25%的关税会让国内寻找钾肥变得更好吗?也许是,也许不是。国内资源肯定无法在今年准备好,即使可行,到明年能准备好吗?这将是今天反复出现的另一个主题/担忧。一些钾肥能从乌克兰更便宜地进口吗?可能是,但我不知道他们的钾肥都承包给了谁(尽管一旦矿产协议签署,现有的合同可能会被覆盖?)。另外,我还得思考如何在最佳时期高效运输到这里,更不用说当全世界可能都在争相改变供应链时?

我们理论上知道关税应该做什么,但在最初、最简单的一轮中,它们是否有效远未明确。至少对我来说,有证据表明这些计划的规划不如预期好。参见上周末关于钢铁的部分。

人手不足,100对1,三个战线

总统已经能够迅速让他的部长们获得确认。然而,许多副部长尚未确认,也不清楚所有员工职位是否已经填补。尽管本届政府在快速上手方面做得不错,但他们仍然有些人手不足,许多人还在熟悉自己的角色和手中的工具。通常这不是问题,因为政府会在头100天逐渐进入状态,但这次情况并非如此。

在“互惠关税”中,有一定的“谈判”成分。但我们针对的每个国家想必都有一支团队来分析他们施加的关税以及美国施加的关税。在一对一谈判中,我完全有信心我们能理解关税、什么是重要的、什么不重要,以及对方的情况。如果美国与三四个国家谈判,我预计美国对现有情景的洞察力会与其他国家一样多。但面对全世界呢?各国在对美国无甚帮助的事情上“让步”(美国不生产的东西,或不为那个市场生产的东西,或即使有关税也不具竞争力的东西)的风险很高,反之亦然。华盛顿有很多关于“持牌”的讨论,但你至少得看看牌,而同时玩100手牌可能非常困难。

我看到的三个战线是:

- 和平/战争。叙利亚。伊朗/以色列及其代理人。俄罗斯和乌克兰。我今天不会讨论这些,因为我们在Academy Securities已经多次涉及,但它们确实占用了高级政府官员的时间,并影响着世界对美国的看法。

- DOGE。我们都知道DOGE的目标是什么,但它的实施有些奇怪。我们将在今天晚些时候对此进行探讨,因为这是我们整体担忧的关键部分。

- 关税。我们已经提到过这个,但还会再回来讨论。

价格水平而非通胀才是关键

虽然我们都在谈论通胀,美联储(甚至政府)似乎从学术角度思考这个问题(变化率),但我不认为这在现实世界中是这样运作的。我们可以说关税带来的“通胀”是“暂时的”,这是正确的,但价格水平的变化绝不会是暂时的。一群经济学家悄悄庆祝关税的暂时性可能会错过重点,这可能让他们对经济过于乐观。

维持当前税率不是减税

如果政府未能阻止现有税法到期,那将是一次税率上调。延长现有税率并不等同于对经济的减税。今天没有人因为担心明年到手收入可能会下降而减少支出。如果看起来延长不会发生,情况可能会改变。

降低赤字和延长现行税收规则的很大一部分需求只是为了维持现状。

我认为这在考虑赤字和经济时非常重要。

让中产阶级再次伟大,不是股市,

政府在信息传递上一直非常一致。如果你把它写成计算机程序,大概是这样的:

- 让中产阶级再次伟大。

- 通过关税鼓励制造业回流美国并增加收入。

- 如果第1步实现,转到第5步。

- 如果第1步未实现,返回第2步。

- 庆祝。

其中没有任何“检查标普500水平”然后返回第2步的内容。对我来说,信息很清楚:

- 我们相信我们的政策会奏效。

- 如果一开始没奏效,最终会奏效。

- 如果最终也没奏效,那是我们做得不够。

我完全支持他们的目标并全力支持!

我的问题是,尽管我仍然看到政策按预期生效的一些可能性,但我越来越看到通向更糟结果的路径。

DOGE、移民和就业

我们将这个“战线”标记为DOGE,但或许更容易将其视为DOGE、移民和就业的一个层面。

- 联邦政府正在裁员。具体人数仍有些神秘,但这正在发生。

- 移民数量减少,假设一些非法移民已经离开或不再以之前的方式工作。

我很难相信许多政府工作人员会去填补之前由非法移民担任的工作。技能匹配度不高。

因此,影响经济的一件事是,在这个就业市场中,许多被解雇的人可能很难在同一地理位置轻松找到薪资相似的新工作。

由于不符合在美国工作资格的人离开而腾出的工作岗位,似乎符合本届政府的目标。

但谁会填补这些岗位呢?

- 很可能不是从“白领”工作中被裁掉的人。

- 我们能提高劳动参与率吗?从2000年到全球金融危机前,劳动参与率一直徘徊在66%以上。全球金融危机后才开始下降,但进入新冠疫情时仍高于63%。目前仅为62.4%,因此有空间让人们重返劳动力市场。

- 你用更高的工资吸引他们吗?假设这些工作对公民或合法居民是开放的,但人们选择不做这些工作。那么“胡萝卜”将是更高的工资,这会增加通胀。

- 你通过削减福利“强迫”人们进入就业市场吗?“棍子”的一面将是削减福利,因为似乎有些人选择福利而非工作。通过减少福利,可以迫使人们重返工作岗位。这与DOGE的努力非常一致。

通过这些策略的组合,这些工作可能会被填补,且通胀压力不大。可能会有一些压力,但打造强大中产阶级的一部分交易是不为那些能工作但不工作的人提供太多支持。

话虽如此,这并不会真正创造新就业机会,只是改变了谁在获得这些工作,所以不会有太多新的支出,只是不同的人在支出。这告诉我,如果经济要受益,靠的是减少政府支出,让政府有资金支持其他项目(如减税)。

无论我怎么看,我都看到未来几个月的经济疲软,我认为除非我们能用节省下来的资金真正改变税收,并实现实际减税而不仅仅是延长现有税率,否则我们不会看到任何好处。

住房过剩!

住房过剩!我认为这个词很久没有出现在宏观报告中了。但似乎有证据表明,一些地区的房源数量正在急剧增加,甚至达到新冠疫情前的水平。FRED数据库(由圣路易斯联邦储备银行提供)有大量关于房屋上市的数据。我提供的链接是关于佛罗里达的,当前房源数量已高于疫情前,从三年前的35,000套上升到近170,000套。如果你花时间浏览社交媒体,可以看到许多地方似乎都在“出售”。我们在《经济走向何方》中讨论过这一点。

这里可能有很多因素在起作用,但移民规则和执法的变化似乎可能是其中之一。

我对这意味着什么感到矛盾:

- 一方面,更实惠的住房将减轻许多家庭的负担。

- 另一方面,对许多家庭来说,他们最大的资产是房屋的升值,这可能对经济不利。

- 我怀疑有很多“买来出租”的物业(根据库存增加最多的地区判断),这可能会伤害投资者的钱包,但总体上会惠及社区,因为实惠的住房有帮助。

再次强调,我对此没有强烈的意见,但这是一个新动态,我们需要消化。

关税

- 这就是为什么我对关税越来越感到紧张(甚至恐惧):

- 我们远未明确是否有一个协调的计划来最大化利益而不伤害经济(参见早期例子)。

- 它将扰乱全球供应链,对所有人造成伤害。标普500超过三分之一的收益来自海外,纯粹从经济角度看就存在风险。

- 我看不到美国有明显过剩产能的证据。无论是上周末讨论的钢铁,还是我们最终讨论的任何其他产品,几乎没有证据表明有大量过剩产能可以启动。对于大宗商品来说,在美国大规模建设制造业的时间框架是以年计而非月计。任何希望具有竞争力的东西都需要大规模进行,并需要大量资源(包括先进的机器人技术)。这些不是短期能完成的。即使全球经济不稳定,即使是最激进的公司也需要巨大的信念才能基于关税在美国大举投资。如果发生建设,将会创造就业机会,这将是好事。

- 这可能是我对政府计划担忧的关键。如果我们看到快速建设工厂的努力,仅这些就业机会就可能帮助我们度过难关(连同关税收入),但我认为全球经济和国内经济都不支持这一点。在监管方面(特别是但不仅限于此)获得国会通过立法而不是过度依赖行政命令会有所帮助。

这一切都建立在美国品牌未受实质性损害的前提下。我强烈推荐阅读上周末的《当牛仔裤是自由的象征》。这可能是我与多头分歧的另一个领域。我认为品牌已经受损,这在购买美国品牌和资本流入美国方面有后果。我怀疑欧盟不会实施反胁迫工具,但它可能预示未来可能发生的事情。

根据Grok的数据,2024年全球GDP为110万亿美元,这与世界银行的估计一致。美国GDP接近30万亿美元,远超任何其他国家。但政府似乎不是在与任何一个国家挑起争端,而是与所有国家对抗。这是一个风险。

国内政治

我不愿提起这个,但国内政治可能会在这些计划的成功中发挥作用。如果有两党支持帮助美国度过困难时期(即使是完全相信这些策略会奏效的人也承认会有困难),那么看到积极结果会更容易。随着政治家继续分裂,国家大部分地区也处于分裂状态,会有很多异议。虽然选举团的胜利很大,但许多关键州的结果非常接近,所以我们还得观察那些在上次选举中投票给共和党的“中间”选民的公众支持如何发展。虽然股市可能没有“特朗普看跌期权”,但在政治受欢迎程度方面可能会有一个。

再说一次,这很大程度上归结于“如何”而非“是什么”,但这一次“如何”可能会真正影响“是什么”(在特朗普1.0时期并非如此)。

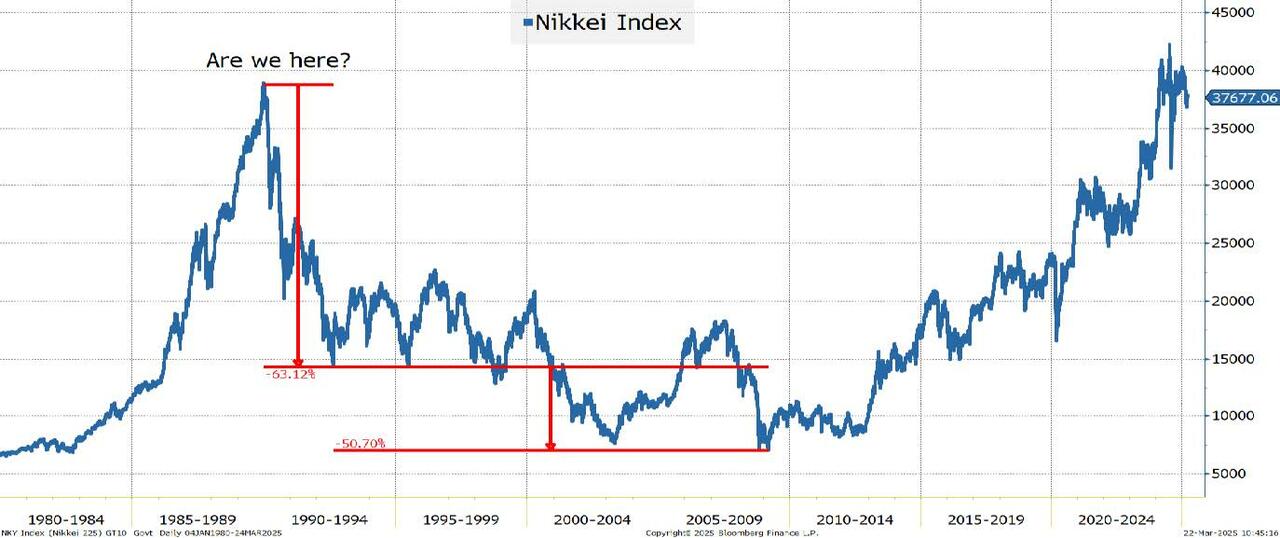

回忆日本

我记得小时候担心日本“主宰世界”——至少在经济上。他们的品牌人气飙升。你从未听说过的汽车品牌突然遍布街头。据称质量更好,价格更低。

他们的电视机无处不在(我相信电视玻璃至今仍以日元定价,尽管现在电视制造主要由中国和韩国主导)。

日本到底怎么了?

我并不像这个图表暗示的那样看空,但它至少值得你停下来思考片刻。

1990年1月1日,有人醒来时会想到——日本完了吗?

当时明显看出市场会在2.5年内下跌60%吗?当然,有些反弹很大,但下跌相当丑陋且无情。1990年1月1日会有人打赌需要30多年才能收复损失吗?

也许事后看来是“显而易见”的,但我怀疑并非如此。

所以我们现在试图在短时间内改变供应链和国内政府支出的世界秩序,却毫不担心我们是否高估了自己的力量和能力?

我并不是彻夜担心这个,还有很多其他事情让我睡不着,但它确实偶尔在我脑海中浮现。

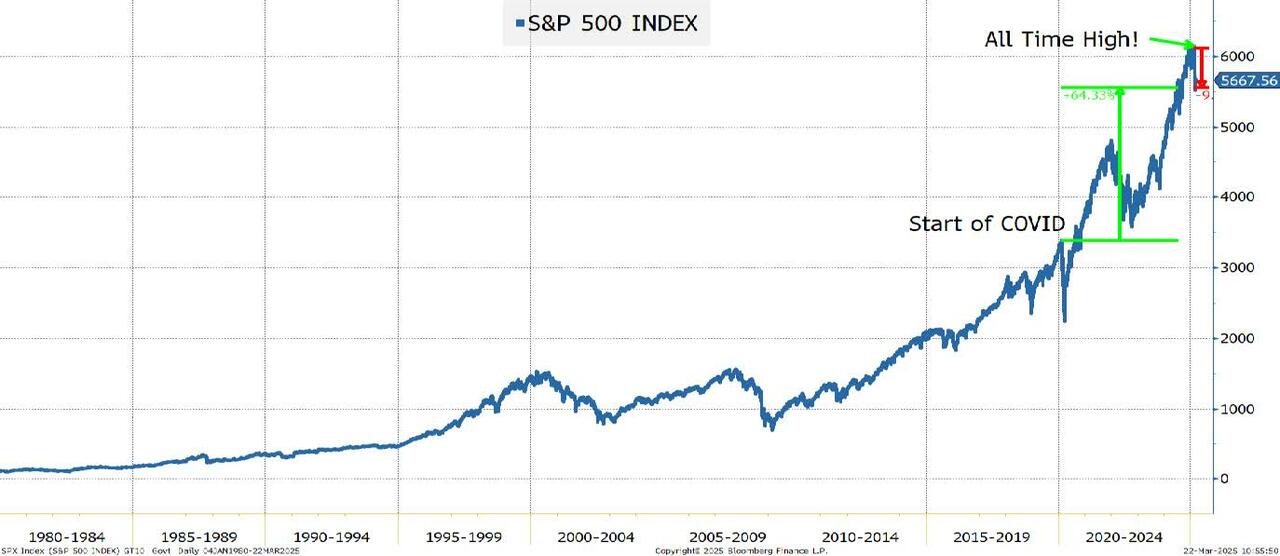

美国股市被过份超卖了!

我不知道如何让这个部分的标题充满讽刺,所以我就直接写吧。

我们最近一次创下历史最高纪录是在2月19日。标普500在一个月内下跌了5.7%,今年迄今下跌3.5%。

看看这些基金的流通股数量:

我们选择从8月31日开始,因为那时芝加哥民主党大会的“光环”效应已经消退。

- VOO - 一个6200亿美元的标普500 ETF,在资金流入方面稳如磐石(最近的激增可能是因为年度401k账户贡献,它不像其他基金那样是交易工具)

- SPY - 一个5850亿美元的标普500 ETF,股数几乎没有变化。

- QQQ - 一个3010亿美元的纳斯达克100 ETF,出现了一些小的资金流出,但相当微不足道,且流通股数仍比选举前多。

- TQQQ - 一个210亿美元的3倍纳斯达克100 ETF,资金流入激增。我得给交易TQQQ的“玩家”(我用这个词是出于喜爱)点赞,他们在反弹期间卖出但他们表现出的完全不是投降。人们似乎想嘲笑这个基金,尽管它以风险形式控制着630亿美元的纳斯达克100风险,而同时却在庆祝养老金重新平衡的可能性,那是个相似规模的事情。仅仅因为某些东西怪异且古怪,并不意味着它没用。

我理解对大反弹的所有希望和一些理由,但似乎很多人看多风险是“因为其他人都看空风险”,而其他人看空或低配的证据并不像我希望的那样令人信服。

底线

太多了,太快了,计划太差了。

我想我本可以节省你很多时间,直接写下今天的T-报告(不过我希望逐步讲解这个概要背后的内容是有帮助的)。

我现在对全球风险看空。我不会对美国过于看空,因为很多人说服我我们将迎来一次大反弹,但就目前而言,我认为全球范围内的风险资产可能会受挫(不过我仍然倾向于看多中国,因为他们似乎准备从全球供应链的混乱中受益)。如果中国单独被针对,情况可能不同,但目前不是这样。

当我对经济如此看空时,很难讨厌利率,但考虑到我对全球资本流动以及通过削减纯粹浪费性支出或增加关税收入来降低赤字能力的担忧,我也不能喜欢10年期国债收益率4.25%。我仍然认为范围在4.1%到4.5%之间。

也许每个人都会喜欢“解放日”声明时的“确定性”(不过我预计我们会在Truth Social上看到整个星期的暗示),但我认为我们应该小心许愿。

当我们从猜测可能发生的事情过渡到弄清楚已发生事情的可能后果时,我预计股市会面临另一轮抛售压力——可能遍及全球。

如果“解放日”被淡化,我可能会更积极地承担风险,但就目前而言,我们所获得的“确定性”可能会迫使我们认真思考,我怀疑许多人会开始倾向于认为市场有更多的下行风险,即使这些计划长期来看能够成功(我认为这是一个很大的“如果”)。

在这个积极的基调上,希望你在NCAA锦标赛中大获全胜!我很期待本周,因为我们将前往都柏林、伦敦和巴黎,应该能很好地了解他们对正在发生的事情的看法。

作者:Academy Securities 的 Peter Tchir