复制

复制上周,彭博社发小作文,认为中国将有关部门正在考虑进一步下调存量房贷利率,以降低居民债务负担、提振消费。此后,网传,工商银行、招商银行等多家大行APP测试“存量房贷利率调整”功能,有人去咨询后被告知,存量房贷利率调整的申请端口为去年统一调整存量房贷利率所设,并非最新上线。而招行行长王良,也表示没有收到监管部门针对个人存量房贷转按揭的相关意见,相关监管部门也并未就此征求过商业银行的意见。

去年8月,央行、国家金融监督管理总局发了《关于降低存量首套住房贷款利率有关事项的通知》。通知指出,按照市场化、法治化原则推动降低存量首套房贷利率,借款人可以通过申请新贷款置换存量、变更存量利率的方式减轻存量房贷压力。

这里要关注的是,《通知》针对首套住房,但是如何界定首套,很多城市地区在放松限购后,对首套住房有了重新的定义。如今有些城市,甚至市内跨区,也被认为是首套。事实上,很多投资者是异地投资的住房的,理论上是多套了,如今房价下行,而且新房贷利率远低于存量房利率,对于这些投资者来说,维持成本偏高,有抛售的压力。

我们看一下去年的首套住房存量房贷下调的结果。

央行专栏《盘点央行的2023》披露的数据显示,超过23万亿元存量房贷利率完成下调(占总存量房贷的比例达56.5%),调整后加权平均利率为4.27%,平均下调0.73个百分点,惠及5000多万户家庭、1.6亿人,每年节省利息支出约1700亿元。对比来看,2023年新发放个人住房贷款利率为4.1%,同比下降0.75个百分点,此时房贷利率差似乎并不大。

我们对比分析一下,23万亿首套房降了73个基点,每年省出了1700亿。据统计,现在存量房总量是38万亿,不到40万亿(5.4万亿美元),如果再降75个基点,估计每年省出3000亿左右,这并不能促进消费。3000亿什么概念呢,对比一下,24年上半年中国社会消费品零售总额23.5万亿,杯水车薪。

但是,如果下调存量房贷款利率,对银行压力还是很大的。根据《中金研究》的文章 "银行:新一轮存量房贷利率调整探讨"

情形一:假设全部按揭贷款利率通过转按揭和自主调整的形式下调至新发放利率水平,估算存量按揭利率平均下调约60bp,估算减少借款人利息支出每年约2400亿元,规模超过2023年。在此假设下,估算存量按揭利率下调影响银行净息差7bp,营业收入4%,净利润 7%(年化,不考虑存款利率下调对冲)。

情形二:假设转按揭的范围仅包括首套房房贷(假设占存量房贷比例约为90%),估算存量按揭利率平均下调约54bp,估算减少借款人利息支出每年约2000亿元。在此假设下,估算影响银行净息差6bp,营业收入3%,净利润7%(年化,不考虑存款利率下调对冲)。

现在,银行也面临着多方面的压力,主要被房地产拖累,很多房企贷款以及地方债,政府债的贷款的利息收不上来,甚至要处理一些坏债。

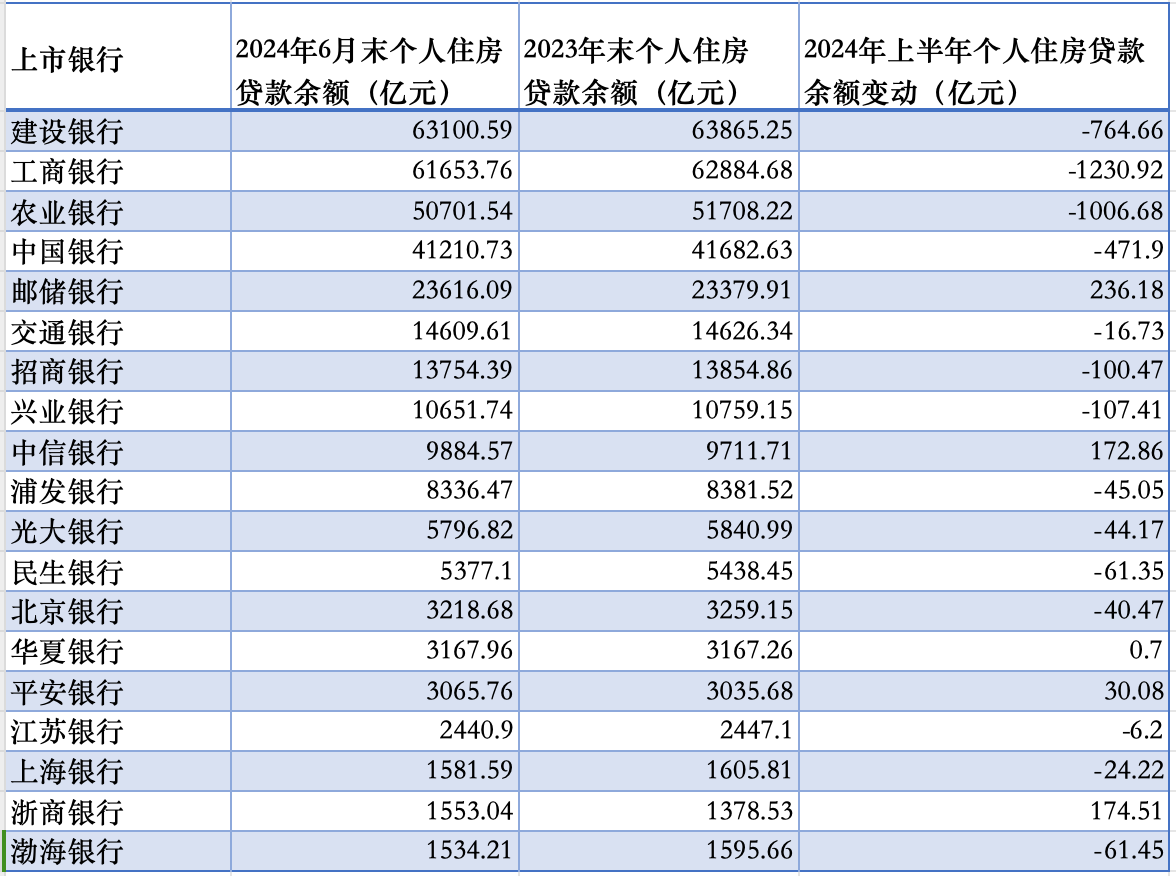

根据8月的社融数据,居民的短期贷款和中期贷款都在减少,贷款的利息是银行收入,这对银行来说,这种趋势对银行业的发展不利。澎湃新闻,根据最新出炉的上市银行2024年半年报梳理发现,在处于房地产贷款集中度管理制度的第一档和第二档共计19家上市银行中,今年上半年有14家银行的个人住房贷款余额较2023年末出现减少,增加的仅有5家。

央行发布的《2024年二季度金融机构贷款投向统计报告》显示,2024年二季度末,个人住房贷款余额37.79万亿元,同比下降2.1%。今年上半年,个人住房贷款余额减少了3800亿元。其中,六大国有商业银行按揭贷余额减少3119亿元。

对于老百姓来说,理财收入不到2点多,但是存量房贷在4.27%以上,即使在2024年8月,全国首套房平均利率也为3.25%左右,二套房贷款平均利率为3.6%左右。这种情况下,提前还贷对老百姓来说,是高于银行理财的,为何不提前还贷?尤其是经济不景气的的情况下。而且,银行开始减少大额长期定存的存单,甚至把提前还房贷提高。根据财联社的消息:工商银行APP提前还房贷起步金额上调至5万元。

这都是出于银行的自保。当然,降低存量房贷利率,可以减少居民的持有成本,以免居民承受不了房贷压力而卖房,挂牌卖房,将导致房价进一步下跌,而房价进一步下跌,则对银行来说,就是一个潜在的风险。

还有一点,就是要注意的。就是存量房房贷利率下调方式。目前民间有两种方式呼声较高,一是“重定价”,即存量按揭借款人与原贷款银行内部置换或重新协商房贷利率;二是“转按揭”,即借款人将现有按揭贷款转入其他银行,并按照最新贷款要素重新签订按揭合同。按照央行、国家金融监管总局要求,存量房贷利率调整有两种方式,一是通过新发放贷款置换,二是协商变更合同利率。工商银行、农业银行给出了相似的解释:新发放贷款置换是指由原贷款承贷银行新发放一笔贷款,借款人使用这笔贷款置换存量首套房贷。协商变更合同利率是指由借贷双方通过签订补充条款等方式,协商降低贷款合同约定的利率水平。

但是, 有一个问题,对于接近负资产的存量房(所谓首付快跌没了的房子),再去银行做「转按揭」来商议降低房贷利率的时候,银行不可避免地要追加保证金,这是一大笔钱,对于很多购房者来说,资金就更加紧张了,因此会放弃这个转按揭的机会。

当然,即使存量房贷利率下调75bp,也只多出3000亿左右的资金,可能会减轻房地产抛售的压力,也是无法改变房地产下行趋势的,体量太小,作用就微乎其微。