复制

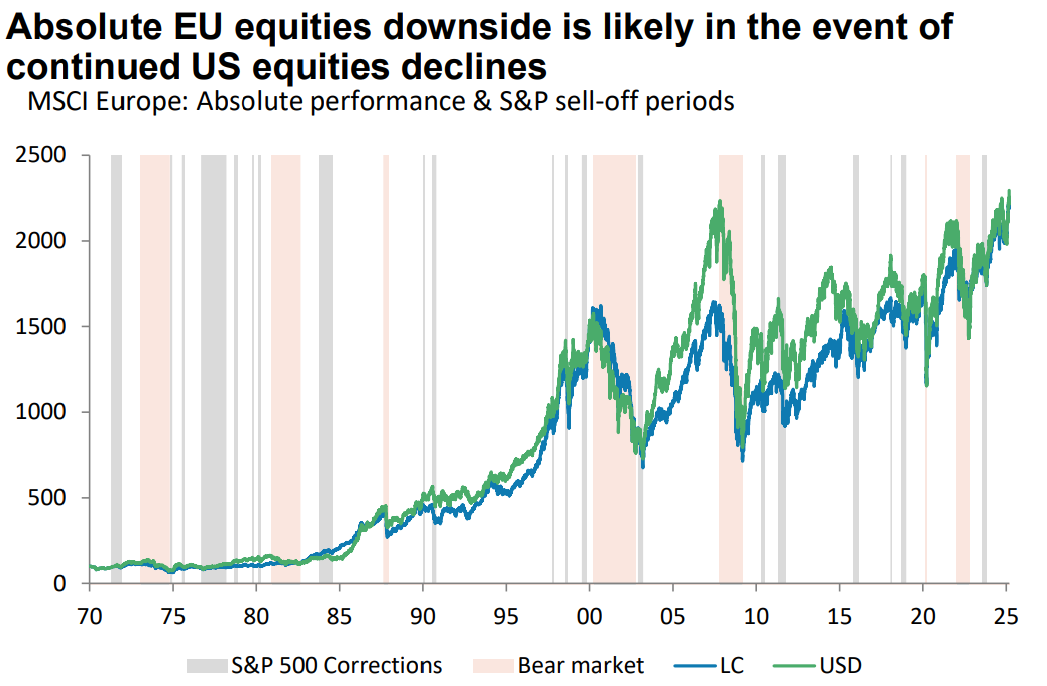

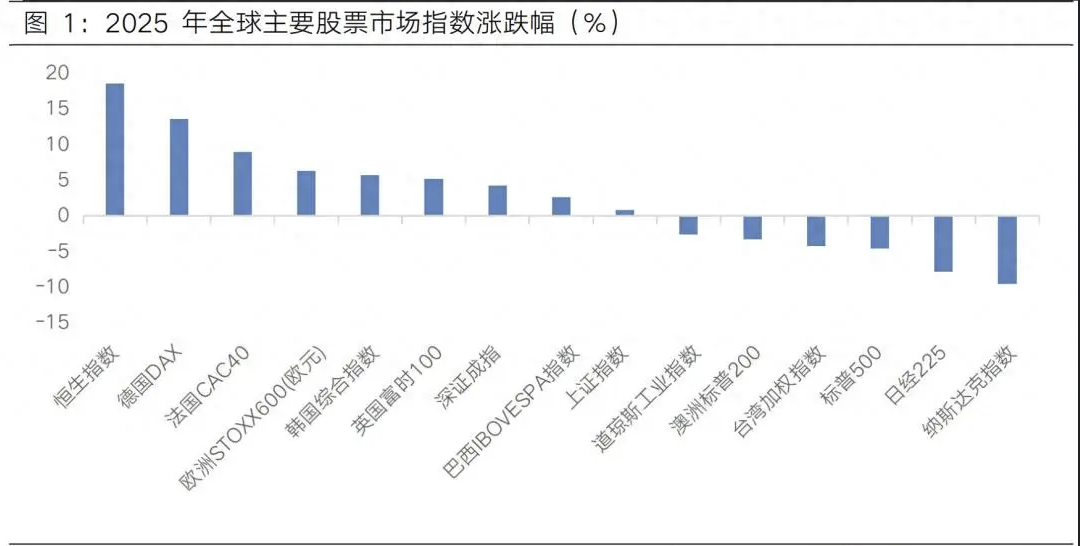

复制2025年以来,欧洲股市以超预期表现成为全球资本市场的焦点。德国DAX指数年初至今涨幅达14%,法国CAC40指数上涨9%,显著跑赢标普500的-5%。这轮由财政政策转向驱动的上涨行情,不仅改写了欧洲“经济弱、股市弱”的历史叙事,更折射出地缘背景下的资产定价逻辑切换。

财政扩张与地缘变局的双重驱动

欧洲股市的结构性牛市,主要受“财政扩张+地缘变局”双重逻辑推动。从行业表现来看,建材、金属与采矿、银行、航天航空与国防板块涨幅靠前,而汽车、奢侈品等传统支柱产业则相对较弱。这一分化反映了欧洲“防务自主化”的实质性突破。俄乌冲突进入第四年,美国暂停军援迫使欧洲“自我造血”。欧盟启动8000亿欧元防务计划,德国宣布大幅增加财政支出用于基建和国防,包括未来十年5000亿欧元基建专项基金。这些政策释放了“财政乘数”效应,军工产业链成为撬动欧洲经济隐性增长潜能的支点。

去全球化依赖与产业链重构

欧洲股市的分化特征也映射了其经济“去全球化依赖”的趋势。2024年欧元区出口占GDP比重达51%,但特朗普政府的关税政策倒逼产业链重构,资金流向“自主可控”领域。在“防务自主化”和“低碳转型”双重驱动下,欧盟财政刺激中投向防务与低碳基建的部分或形成对传统支出的替代效应。这种结构性调整不仅提升了相关板块的估值,也推动了欧洲经济的内部循环。

货币政策窗口下的估值修复

欧央行先于美联储进入降息周期,截至目前已连续六次降息至2.5%。低利率环境下,欧洲企业融资成本降至2.8%,为2016年以来最低。国防、科技板块的高研发投入获得估值溢价。2024年底,欧洲股市估值处于全球洼地,德国DAX指数和法国CAC指数的市盈率分别为17倍和16倍,较标普500折价40%。财政扩张预期下,市场重新定价“安全资产”,风险偏好重构推动资金回流。

尽管短期风险偏好提振,欧洲股市的上涨可持续性仍面临挑战。首先,贸易政策不确定性带来通胀风险与增长隐忧。欧央行下调2025年GDP增长预期至0.9%,并上调通胀预期至2.3%。美国对欧盟加征关税的可能性,进一步增加了欧洲经济复苏和通胀前景的不确定性。其次,债务扩张风险不可忽视。德国10年期国债收益率近期大幅上行,反映市场对通胀上行与债务扩张的担忧。

投资展望

欧洲股市的逆势崛起,既是财政扩张与地缘变局的结果,也反映了全球经济格局的深刻变化。然而,通胀风险、贸易政策不确定性和债务扩张压力,仍是未来市场的主要挑战。投资者需密切关注政策变化与市场动态,在结构性机会中寻找确定性收益。