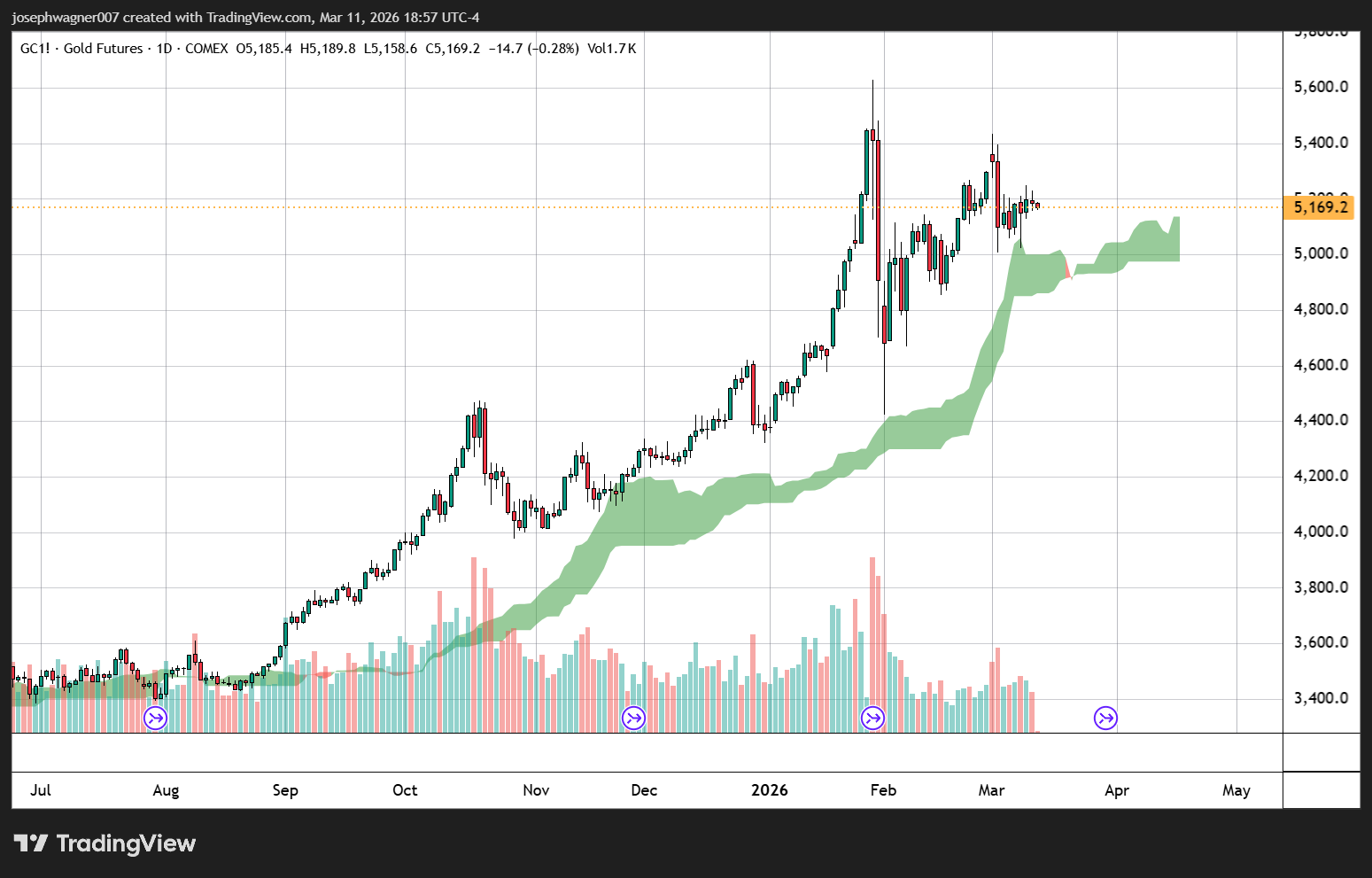

复制

复制周一,黄金期货大幅回落,下跌 32.60 美元,至每金衡盎司 5,148.70 美元,尽管该合约从当日低点 5,021.20 美元显著反弹,因为买家在当天的波动中介入。石油市场讲述了一个更具戏剧性的故事:西德克萨斯中质原油飙升至每桶近 119 美元,随后逆转收于 94.70 美元——波动幅度约 24 美元,让交易员们寻找稳定的立足点。

两种商品市场动荡背后的催化剂是美国、以色列和伊朗之间持续的军事冲突——这场冲突于2月28日爆发,当时美国和以色列军队协调进行空袭,针对伊朗高级领导层。这些空袭导致最高领袖阿里·哈梅内伊以及其他几位高级官员丧生,从而引发了一系列事件,此后全球能源和避险市场一直处于紧张状态。

周末局势变得更加复杂,因为哈梅内伊的继任者宣布。在一个立即引发国际谴责的举动中,伊朗的神职机构任命莫杰塔巴·哈梅内伊——已故最高领袖的儿子——担任该职位。这一任命迅速遭到华盛顿和耶路撒冷的拒绝。以色列军方在选拔宣布前已公开将莫杰塔巴列为目标,而特朗普总统公开宣称这一选择“不可接受”,并重申其政府有意在塑造伊朗冲突后领导层中发挥作用。分析人士普遍认为,这一继任表明这场冲突可能旷日持久。

黄金的反直觉下滑

自冲突开始以来,黄金的表现让许多市场观察者感到困惑。这种金属——历史上在地缘政治危机时期最可靠的避险资产之一——实际上自2月28日首次空袭以来已下跌约200美元,这一走势与传统剧本背道而驰。

解释在于空袭的直接后果,当时美元作为避险资金流动的主要受益者而飙升,有效挤占了黄金的典型角色。美元走强使以美元计价的商品对外国买家来说更昂贵,从而对黄金价格施加下行压力。最近,计算发生了变化:市场的注意力转向旷日持久的、破坏能源供应的冲突可能如何重塑美联储的货币政策轨迹——这一转变已成为黄金价格走势的关键驱动力。

CPI数据:来自另一个时代的令人安心的数字

周二上午公布了2月消费者物价指数报告,从表面上看似乎温和。总体通胀环比上涨0.3%,同比上涨2.4%,符合经济学家的预测,并与1月已降温的读数几乎没有偏差。核心CPI——剔除食品和能源——较1月上涨仅0.2%,同比上涨2.5%,这一数字通常会被期待美联储降息的投资者欢迎。

然而,市场参与者很快对这些数字打折。2月数据是在当前中东冲突开始前收集的,这意味着报告没有捕捉到目前正在全球能源市场蔓延的供应冲击。随着伊朗位于霍尔木兹海峡——一条宽约20英里的咽喉要道,大约20%的全球海运石油供应通过这里——冲突已使这条繁忙的水道对商业航运实际上无法通行。自敌对行动开始以来的十二天里,油轮运营商完全避开了这条路线,不愿让船只暴露在伊朗导弹火力的风险中。

对通胀的影响是重大的。2月数据可能暗示的任何进一步能源成本降温,都很可能在3月和4月的报告中被急剧逆转,因为供应中断在市场中逐步显现。这一前景使美联储的利率路径变得相当模糊,而这种不确定性——而不是地缘政治头条本身——似乎对黄金施加了最重的压力。

短期展望

黄金期货已在周三下滑14.80美元,周四隔夜交易显示合约进一步下跌12.00美元,在海外市场以5,166.00美元易手。这种模式表明,只要美元保持坚挺,并且市场辩论中东能源冲击可能将美联储推离轨道多远,持续的卖压就会存在。

交易员和分析师将关注两个主要变量:首先,外交后门渠道是否产生任何降级信号;其次,石油的波动是否稳定下来,还是继续将通胀风险传导到美联储政策预期中。在任何一个问题得到解决之前,黄金很可能仍将夹在传统的地缘政治溢价和自2月底以来定义其交易的美元强势逆风之间。

作者:Gary Wagner

Gary S. Wagner 已担任技术市场分析师25年。他是《股票与商品》杂志的常客撰稿人,还为《期货》杂志以及《巴伦周刊》撰文。